Опубликовано: Журнал «Экспо-Ювелир» №3/130 Сентябрь-Ноябрь 2023.

Автор: Чумарин И.Г.

В прошлом номере журнала мы рассмотрели основные способы хищений и злоупотреблений, доступных сотрудникам ювелирного салона при осуществлении кассовых операций. В этой статье я расскажу о том, что необходимо сделать для предотвращения большинства рисков и сокращения потенциальных потерь товаров и денежных средств при работе на кассовом оборудовании.

Существует три непреложных условия предотвращения кассовых проблем, давно и успешно применяемых в отечественной розничной торговле в качестве стандартных.

Во-первых, обязательно наличие и акцепт всеми сотрудниками регламента по кассовой дисциплине. В нём должны быть перечислены запретные действия и описаны последствия за нарушение этих ограничений.

Во-вторых, кассовое оборудование должно быть настроено так, чтобы технические возможности для проведения манипуляций на кассах были минимизированы. То есть, простой продавец-консультант или рядовой кассир могут только совершить обычную сделку купли-продажи – сканировать код на бирке товара, сканировать дисконтную карту или код в приложении, выбить чек, принять оплату по карте или наличными и выдать сдачу. Конечно, здесь есть исключения, но только те, которые вы осознанно примете и будете способны контролировать.

В-третьих, контроль. Если у вас не организована система контроля кассовых операций, можете считать, что контроля за магазином у вас нет. Теперь обо всём по порядку.

Регламентация запретных действий на кассах

При работе продавцов в торговом зале на операционной кассе (контрольно-кассовой машине, кассовом компьютере или онлайн-кассе) стандартными и для ювелирной торговли считаются запреты, перечисленные ниже.

Сотрудникам, работающим на кассе ювелирного салона или исполняющими обязанности кассира, запрещено:

Это лишь пример, извлечение из стандартного регламента по кассовой дисциплине, который должен быть в любой сети и в каждом салоне, где есть кассовый аппарат и сотрудник при нём. Добавьте туда правила кассовой дисциплины в главной кассе, которые у всех свои, условия и способы контроля, отчётность и ответственность – и вы получите весомый документ, с которого и начинается предотвращение потерь, генерируемых в кассовой зоне.

Разумеется, не все пункты в точности подойдут к кассовым программам и к процессам, которые устоялись в ваших салонах. Смотрите, решайте, адаптируйте, вычёркивайте, добавляйте свои правила.

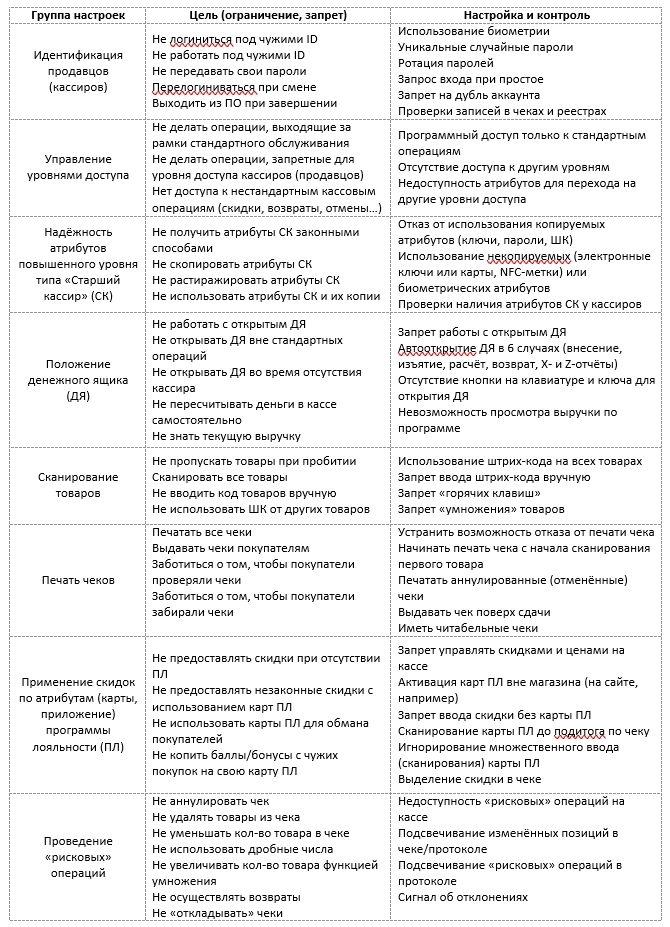

Ограничительные настройки контрольно-кассового оборудования

Часть перечисленных запретов может и должна быть усилена соответствующими техническими ограничениями. Примеры необходимых настроек безопасности контрольно-кассового оборудования с целями и решениями сведены в таблицу:

Автор: Чумарин И.Г.

В прошлом номере журнала мы рассмотрели основные способы хищений и злоупотреблений, доступных сотрудникам ювелирного салона при осуществлении кассовых операций. В этой статье я расскажу о том, что необходимо сделать для предотвращения большинства рисков и сокращения потенциальных потерь товаров и денежных средств при работе на кассовом оборудовании.

Существует три непреложных условия предотвращения кассовых проблем, давно и успешно применяемых в отечественной розничной торговле в качестве стандартных.

Во-первых, обязательно наличие и акцепт всеми сотрудниками регламента по кассовой дисциплине. В нём должны быть перечислены запретные действия и описаны последствия за нарушение этих ограничений.

Во-вторых, кассовое оборудование должно быть настроено так, чтобы технические возможности для проведения манипуляций на кассах были минимизированы. То есть, простой продавец-консультант или рядовой кассир могут только совершить обычную сделку купли-продажи – сканировать код на бирке товара, сканировать дисконтную карту или код в приложении, выбить чек, принять оплату по карте или наличными и выдать сдачу. Конечно, здесь есть исключения, но только те, которые вы осознанно примете и будете способны контролировать.

В-третьих, контроль. Если у вас не организована система контроля кассовых операций, можете считать, что контроля за магазином у вас нет. Теперь обо всём по порядку.

Регламентация запретных действий на кассах

При работе продавцов в торговом зале на операционной кассе (контрольно-кассовой машине, кассовом компьютере или онлайн-кассе) стандартными и для ювелирной торговли считаются запреты, перечисленные ниже.

Сотрудникам, работающим на кассе ювелирного салона или исполняющими обязанности кассира, запрещено:

- Хранить или иметь на рабочем месте любые деньги вне денежного ящика, не учтённые в кассовой машине или кассовой программе,

- Не сканировать (не пробивать) товар при обслуживании покупателя,

- Использовать для сканирования штрих-коды (бирки) от другого товара,

- Вводить покупателей в заблуждение относительно цены, суммы, веса и количества товаров, размера сдачи и других параметров сделки,

- Не печатать или не выдавать покупателям чеки (не отправлять электронные чеки),

- Отменять (корректировать, аннулировать) чек и товарные позиции в чеке без наличия на то законных оснований,

- Иметь на рабочем месте и использовать при обслуживании покупателей свою и любые другие дисконтные карты, кроме предъявленных покупателем,

- Манипулировать типами оплаты (нал/безнал) и отложенными чеками,

- Оставлять открытым денежный ящик после осуществления расчёта с покупателем, работать с открытым ящиком, пересчитывать деньги в кассе в присутствии покупателей,

- Разменивать для посетителей крупные купюры без покупок,

- Оставлять без проверки на детекторе купюр банкноты крупного номинала,

- Осуществлять самостоятельно операции, требующие участия старшего кассира или старшего продавца (если есть такой сотрудник и доступ к операциям на ККМ разделён),

- Передавать другим сотрудникам атрибуты для входа в режимы работы ККМ (пароли, логины),

- Работать на кассе под чужими паролями, допускать к работе на кассе и к содержимому денежного ящика посторонних лиц,

- Нарушать порядок возврата денег и обмена некачественного товара покупателям,

- Нарушать процедуры приёма и оформления лома изделий по «трейд-ин», скупки и приёма изделий на комиссию,

- Нарушать правила проведения рекламных (маркетинговых) акций, правил реализации дисконтных, подарочных, бонусных карт, сертификатов, купонов и т.п.,

- Нарушать правила предоставления скидок на товары,

- Выключать или отворачивать от покупателей информационный дисплей,

- Покидать рабочее место кассира, оставляя кассу в активном состоянии и не закрыв денежный ящик,

- Выключать электропитание кассового оборудования во время проведения операций,

- Самостоятельно без сопровождения перемещать деньги в главную кассу и нарушать другие правила проведения инкассации,

- Халатно относиться к приспособлениям для подачи тревожных сигналов, находящимся на кассовом месте.

Это лишь пример, извлечение из стандартного регламента по кассовой дисциплине, который должен быть в любой сети и в каждом салоне, где есть кассовый аппарат и сотрудник при нём. Добавьте туда правила кассовой дисциплины в главной кассе, которые у всех свои, условия и способы контроля, отчётность и ответственность – и вы получите весомый документ, с которого и начинается предотвращение потерь, генерируемых в кассовой зоне.

Разумеется, не все пункты в точности подойдут к кассовым программам и к процессам, которые устоялись в ваших салонах. Смотрите, решайте, адаптируйте, вычёркивайте, добавляйте свои правила.

Ограничительные настройки контрольно-кассового оборудования

Часть перечисленных запретов может и должна быть усилена соответствующими техническими ограничениями. Примеры необходимых настроек безопасности контрольно-кассового оборудования с целями и решениями сведены в таблицу:

Возможности для задействования тех или иных настроек кассового оборудования сильно зависят от программного обеспечения, кассового «железа», осознания рисков и подхода руководства. Нет никаких сомнений, и наша многолетняя практика тому подтверждение, что отсутствие технических ограничений не оставляет нечестным продавцам никакого шанса удержаться от того, чтобы не реализовать хотя бы один из десятков способов хищений.

Здесь есть и вторая сторона. Если у вас не настроены технические ограничения, придётся серьёзно потратиться на контроль абсолютно всех возможностей для хищений вместо контроля нескольких допустимых кассовых операций. И как уже сказано выше, без исключений в этой таблице не обойтись. Ограничения, которые вы не сможете или не захотите реализовать, нужно будет ставить на контроль и придумывать для этого собственные инструменты.

Контроль кассовых операций

Кассовые злоупотребления – это не только недостача товаров и денег, но и ущерб репутации торговой точки, отток клиентов и штрафы за нарушение законодательства. Безубыточность этой стороны деятельности ювелирного салона крайне важна для успешной торговли.

Однако, существует не так много известных способов контроля за действиями сотрудников на кассе. Основных всего три:

Сразу можно отметить, что как правило, в ювелирных магазинах нет ресурсов контроля, задачей которых было бы наблюдение за кассами. Поэтому такой способ можно вычеркнуть из списка. В лучшем случае мы тут имеем контроль со стороны администрации салона.

Контрольное снятие весьма эффективно в секторе FMCG на большом количестве транзакций в смену. Поскольку ювелирная торговля не может этим похвастаться, внезапные контрольные снятия лучше проводить точечно при наличии подозрений или по жалобе клиента.

Анализ протоколов работы кассиров, как и любая аналитическая деятельность, всегда имеет положительный эффект. Особенно при наличии сравнительно крупного объёма транзакций, которые генерируются большим количеством салонов в ювелирной сети. Зная признаки отклонений и незаконных операций, артефакты отражения сценариев хищений, можно гибко настраивать аналитические инструменты для выявления сотрудников, которые злоупотребляют доверием.

В массовом ритейле также может применяться сверка чеков с товарами при выходе, но это решение не для ювелирных салонов.

С натяжкой можно признать эффективным контроль покупок со стороны клиентов, но мы не сильно влияем на его эффективность. Контроль кассовых операций другими сотрудниками зависит от множества факторов, которые мы сейчас вряд ли станем разбирать – уровень лояльности, наличие каналов обратной связи, знание признаков хищений на кассах и т.д.

Применение специализированных комплексов аппаратно-программного мониторинга кассовых операций по сути представляет собой не что иное как техническое воплощение трёх основных способов контроля – наблюдения, сверки наличных с программой и анализа работы кассы. Если не вдаваться в технические особенности, упрощённо такие комплексы состоят из трёх основных частей:

Конечно, эффективность и результативность любых средств и способов контроля напрямую зависит от качества административных запретов и надёжности технических ограничений. Каждый работник ювелирного салона, допущенный к проведению кассовых операций, должен хорошо знать, что он может делать на кассе, чего не может и что ему запрещено.

Здесь есть и вторая сторона. Если у вас не настроены технические ограничения, придётся серьёзно потратиться на контроль абсолютно всех возможностей для хищений вместо контроля нескольких допустимых кассовых операций. И как уже сказано выше, без исключений в этой таблице не обойтись. Ограничения, которые вы не сможете или не захотите реализовать, нужно будет ставить на контроль и придумывать для этого собственные инструменты.

Контроль кассовых операций

Кассовые злоупотребления – это не только недостача товаров и денег, но и ущерб репутации торговой точки, отток клиентов и штрафы за нарушение законодательства. Безубыточность этой стороны деятельности ювелирного салона крайне важна для успешной торговли.

Однако, существует не так много известных способов контроля за действиями сотрудников на кассе. Основных всего три:

- Визуальное наблюдение (вживую или по видеонаблюдению),

- Контрольное снятие кассы,

- Анализ протоколов работы кассового оборудования.

Сразу можно отметить, что как правило, в ювелирных магазинах нет ресурсов контроля, задачей которых было бы наблюдение за кассами. Поэтому такой способ можно вычеркнуть из списка. В лучшем случае мы тут имеем контроль со стороны администрации салона.

Контрольное снятие весьма эффективно в секторе FMCG на большом количестве транзакций в смену. Поскольку ювелирная торговля не может этим похвастаться, внезапные контрольные снятия лучше проводить точечно при наличии подозрений или по жалобе клиента.

Анализ протоколов работы кассиров, как и любая аналитическая деятельность, всегда имеет положительный эффект. Особенно при наличии сравнительно крупного объёма транзакций, которые генерируются большим количеством салонов в ювелирной сети. Зная признаки отклонений и незаконных операций, артефакты отражения сценариев хищений, можно гибко настраивать аналитические инструменты для выявления сотрудников, которые злоупотребляют доверием.

В массовом ритейле также может применяться сверка чеков с товарами при выходе, но это решение не для ювелирных салонов.

С натяжкой можно признать эффективным контроль покупок со стороны клиентов, но мы не сильно влияем на его эффективность. Контроль кассовых операций другими сотрудниками зависит от множества факторов, которые мы сейчас вряд ли станем разбирать – уровень лояльности, наличие каналов обратной связи, знание признаков хищений на кассах и т.д.

Применение специализированных комплексов аппаратно-программного мониторинга кассовых операций по сути представляет собой не что иное как техническое воплощение трёх основных способов контроля – наблюдения, сверки наличных с программой и анализа работы кассы. Если не вдаваться в технические особенности, упрощённо такие комплексы состоят из трёх основных частей:

- Аппаратная часть, фиксирует на видеокамеры всё происходящее на кассе,

- Программная часть, обрабатывает информацию, поступающую от кассовой программы магазина, и объединяет её с картинкой,

- Аналитическая часть, позволяет работать с архивом, настраивать тревожные события, искать нарушения и пр.

Конечно, эффективность и результативность любых средств и способов контроля напрямую зависит от качества административных запретов и надёжности технических ограничений. Каждый работник ювелирного салона, допущенный к проведению кассовых операций, должен хорошо знать, что он может делать на кассе, чего не может и что ему запрещено.